2019年 IPOレビュー!(2019年を総まとめ:速報版)

12月27日をもって今年のIPO企業のすべての初値がつきました。今年から当社ではIPO市場の簡易レビューを始めていきます。

国際状況が混迷を極めた今年、日本のIPO市場の結果は?早速見ていきましょう。

【レポートハイライト】

・2019年の上場は昨年より微減の86社、初値騰落率・資金吸収額も奮わず

・マザーズ上場社数は史上最多、SaaSやサブスク型の企業が目立ち、赤字上場が25%

・来年はオリンピックイヤー、既に2社が新規承認、、、、、続きは完全版で!

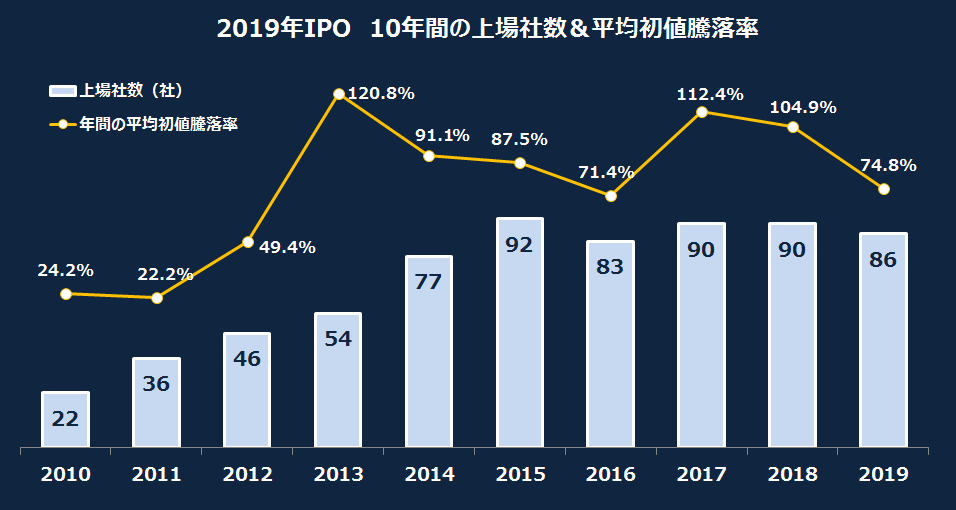

■2019年の上場社数は昨年より微減の86社

先ずは全体の総括から。今年の上場社数は86社と、昨年、一昨年の90社から微減となりました。今年の株式市場は昨年末からの米中貿易摩擦、そしてソフトバンクショックのダメージが冷めぬまま、サンバイオの急落によるサンバイオショックなどで投資家にとってはつらいスタートとなったものの、新元号「令和」への改元ムードの中、IPO市場もゴールデンウィーク明け頃までは昨年どおり好調でした。しかしその後の米中貿易摩擦の深刻化、香港デモの激化等を受け世界経済の先行きが見えなくなると、IPO市場も失速、8月以降は新規承認数も不振が続いていました。しかし、10月に入ってようやく上場社数が増えてきた後、12月に入り米中対立が一定の落ち着きを見せたところで日経平均も年初来高値更新と勢いに乗り、IPO市場でも12月単月では過去最高となる22社が上場して昨年を猛追して計86社が上場、結果的に昨年から4社減の微減という結果になりました。

■初値騰落率はここ3年で最低、やや盛り上がりに欠けた1年

同じく今年の初値騰落率平均は+74.8%、これも昨年、一昨年を下回る結果となりました。社数&初値騰落率はここ3年でみると最低、5年間でみても2016年と同レベルに低い水準です。初値騰落率もゴールデンウィーク~令和第1号のバルテスあたりまでは例年どおり好調でしたが、その後は徐々に下降し、8〜9月は本当に鳴かず飛ばずの騰落率が続きましたね。ただ、騰落率が低いと言っても今年の公募割れ件数は昨年と変わらず、9社にとどまっています。上値が低かった、というイメージですね。

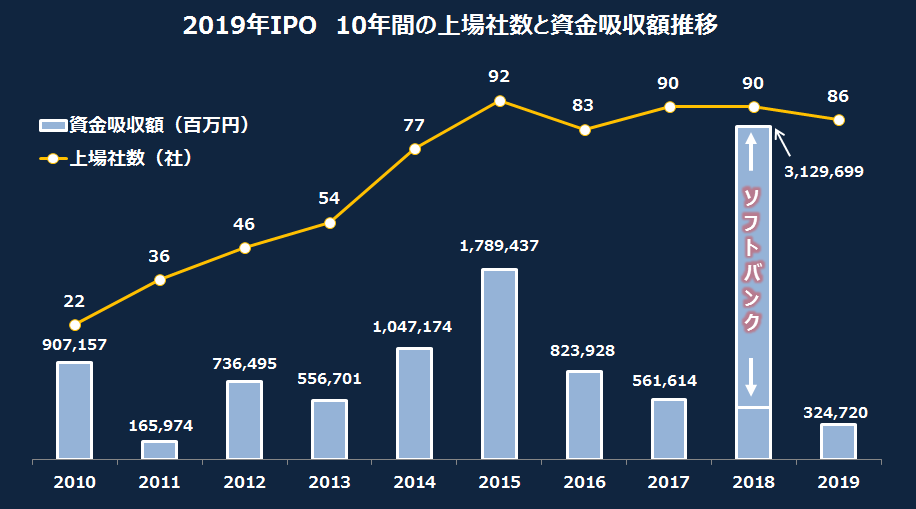

■資金吸収額は減少、マザーズ上場が史上最多と小粒化が進む

次に上場案件の規模を示す資金吸収額を見てみましょう。下のグラフは過去10年のIPO社数と資金吸収額*((公募株数+売出株数+OA)×公開価格で算出)の推移です。今年の資金吸収額合計は約3,247億円でした。昨年はソフトバンク(株)の歴代最高の吸収額案件(約2.6兆円!)があったため約3.1兆円でしたので、昨年比で大幅減なのは仕方ありません。ただ、昨年はメルカリ等、資金吸収額4〜500億円クラスの案件が4社ありましたが、今年のIPOでは500億円以上の案件はゼロ、最大でSansanの約390億円でした。仮にソフトバンク(株)の吸収額を引いた場合の昨年の吸収額は約4,800億円。グラフのとおり、いずれにしても超大型案件を除いた吸収金額は下降傾向にあるようです。

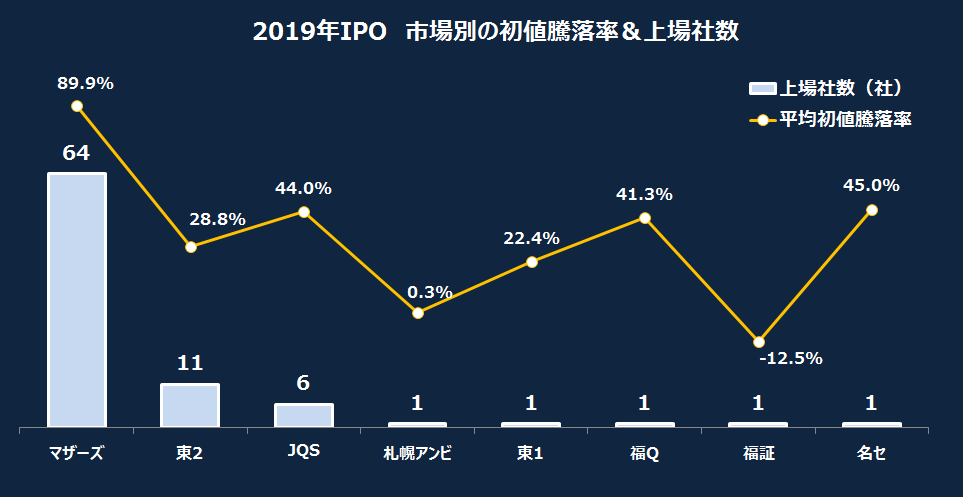

次にこちらは市場別の上場社数です。今年は全体の約74%を占める64社がマザーズに上場し、市場創設以来、最多上場数となりました。昨年のマザーズ上場数は63社とマザーズが大多数を占める傾向は変わりませんが、昨年の資金吸収額含め、案件の小型化が進んでいるように見えます。とはいえ、その成長性を見込んでか、騰落率ではTOPの高さです。

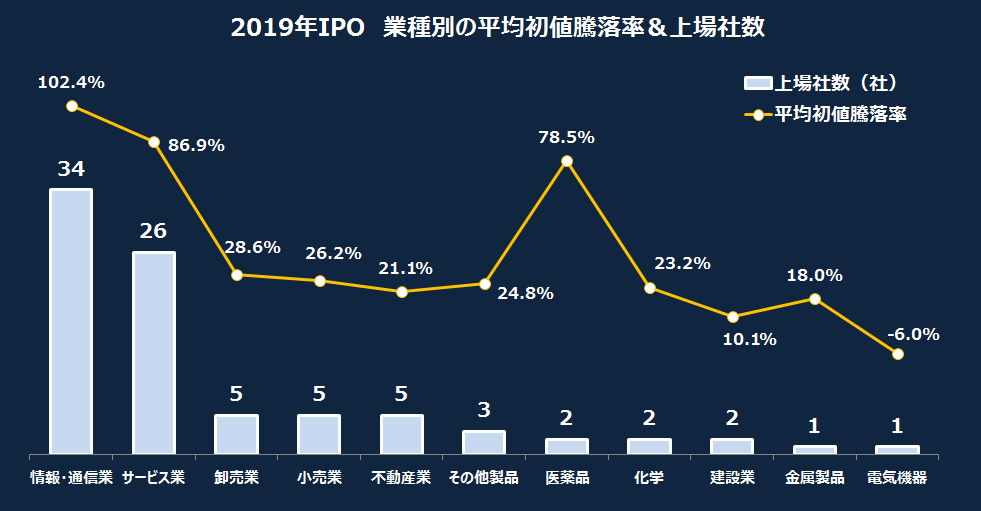

■Sansan、Chatwork、フリー等、SaaS企業の上場が目立つ

次に業種別での内訳です。トップを情報・通信業とサービス業で争う傾向は昨年と変わらず。今年は業種数も絞られていたため、情報・通信業のシェアが40%を超える結果となりました。IoT・DXといった情報通信業隆盛の時代を反映した内訳になっていますね。サービス業の中にもWeb・インターネットが必須のサービスも多く含まれていますし、自動運転やSaaS市場の発展はまだまだ続くでしょうから、今後も情報系銘柄が多くを占めるこの基調は変わらないでしょう。

全体のテーマとしては下記の様な特徴が見受けられました。総じていえば、働き方や労働生産性に関わるビジネスや、少子高齢化による医療問題に携わる企業が多く見受けられました。

1)SaaS企業やITプラットフォーマーの上場が顕著に

社名と同じ名刺管理サービス等を提供するSansan、ビジネスチャットのChatwork、Amazon Web Serviceのインフラ基盤構築支援のサーバーワークス、クラウド会計ソフトのフリー等々、、、目論見書でそのワードを見ない日は無いほど、SaaS(ソフトウェアアズアサービス)関連の企業が多く上場しました。まさに時代はSaaSといったところ。また、BASEやマクアケ等、個人のWeb活用の利便性を向上するITプラットフォーマーも上場を果たしました。

2)マザーズ上場企業の25%が赤字と、赤字上場の企業も目立つ

マザーズに上場した64社の内、25%にあたる16社が直近本決算の経常損益で赤字でした。

ここでも一因に考えられるのがSaaS企業の増加。SaaSというワードとともによく耳にしたのが、今年の流行語大賞にもノミネートされた「サブスクリプション」というワード。サービスを月ごと等の定額かつ廉価からスタートできるこの料金形態は、ユーザーの導入の敷居を下げられるためSaaSビジネスとも相性がよく、上場した多くのSaaS企業が採用していました。一方でサブスク型ビジネスはどうしてもユーザーごとの初期の売上げが小さくなりがちなため、広告宣伝費等マーケティングコストが嵩みがちな若いSaaS系企業では、赤字での上場も多く見られました。日本市場では長らく赤字上場=悪、という見方がされてきましたが、今後は単に黒字か否か、PERの高低で判断するのでなく、上場以降の成長性、中長期での損益分岐をいかに加味して投資判断していくかが試されてくる、難しい上場案件が増えてくるのかもしれません。

3)働き方改革で人材サービス関連も引き続き好調

少子高齢化により労働人口の減少が叫ばれているとおり、今年も例年どおり人材サービスを手掛ける会社が多く上場しました。中でも建設業界のコプロHD、IT人材のギークス、医療人材のメドレー、第二新卒・フリーター中心のジェイック、フリーランスをサポートするランサーズ、スポーツ関連人材のスポーツフィールドと、個人のスキルや専門業界に合わせた特化型人材企業が多く出てきました。

4)健康や高齢者医療に携わる銘柄も多く上場

同じく少子高齢化で意識されるのが高齢者に関わる医療分野。今年は日本ホスピスHDやアンビスHDといった在宅ホスピス事業・訪問看護事業など、高齢者に寄り添う形の医療サービスを提供する企業の他、マッサージ業のフレアスやPHRのWelby、オンライン診療のメドレー等、体のケアに携わる企業も多く上場しました。

5)躍進する愛知県、地方上場の火付け役なるか

都道府県別に分けてみると、全86社のうち、70%超の62社が東京からの上場で、東京に一極しているのは例年どおりです。ただし注目すべきは愛知県。今年は9社もの企業が上場しており、昨年の1社から大幅増、この10年でも最多です。自動車販売のグッドスピード、自動車関連の組込みソフトウェアのヴィッツ、トヨタ等の大手メーカーを顧客にもつソフトウェア開発の東海ソフト等、土地柄自動車関係の企業が多くなっています。今年はやや他府県の上場も多く、地方創生の兆しになると良いですね。

6)承認取消し社数は社で昨年より半減

今年の承認取消しは再上場案件のウィングアーク1stとバイオベンチャーのファンペップの2社のみ。昨年は取消しが相次ぎ5社でしたが、東証の審査の厳格化の流れもあってか、取消し社数は非常に少ない年でした。

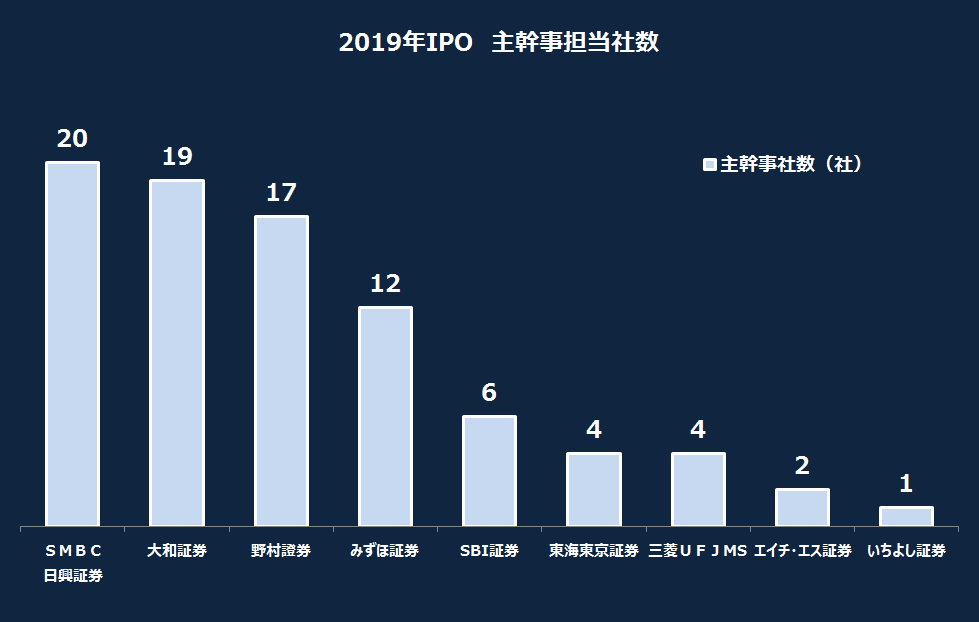

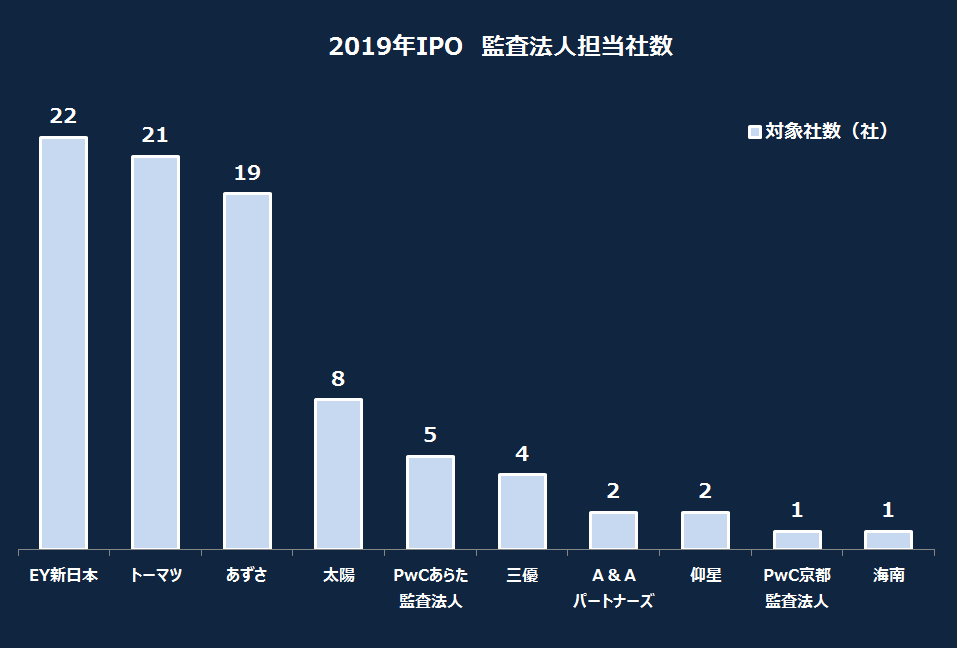

■主幹事は大和証券がトップ、監査法人はBig4やや分散化

次に主幹事・担当監査法人の結果をみてみましょう。先ずは主幹事別です。

*共同主幹事の案件については、国内募集の引き受け割合が高い証券会社に記載

主幹事数TOPは20社のSMBC日興証券でした。昨年も19社と、安定した強さを見せています。2位は大和証券、昨年の11社からの大幅アップとなりました。同社が今年5月の経営戦略で謳った「IPOマンデート案件増加」という指針どおり、強烈な上昇を見せています。既に新規承認の下りた来年上場のジモティーも大和証券主幹事ですね。一方で昨年TOPの野村證券は昨年から大幅ダウン、みずほ証券も半減となっています。今年は愛知県の上場が多かったため、東海東京証券も伸びていますね。

監査法人別ではBig4が依然強いですが、地方上場が多かったこともあってか、ややシェアが分散しています。

■米国市場ではユニコーン企業の上場が相次ぐ

ここで少しだけ米国のIPO市場にも触れておきます。今年の米国市場は年初の政府機関閉鎖に始まり、米中貿易摩擦の影響も大きく受け、IPO市場もその余波を受けました。

そんな中、今年はライドシェアのウーバー&リフト、ビジネスチャットを主業とし、直接上場という奇策で上場したスラック、植物肉のビヨンド・ミート等々、世界でも名だたるユニコーン企業の上場が相次ぎました。こうした企業は今年の国内SaaS型企業等と同じく費用先行型のビジネスモデルであり、上場時に赤字の企業も多くありました。その後の推移も芳しくなく、ウーバー、リフト、スラック等は、初値時点から大幅な下落で苦戦を強いられたまま、今年を終えようとしています。また、今年最大の話題と言えば、ソフトバンクグループが率いる投資ファンドのSVF(ソフトバンク・ビジョン・ファンド)が筆頭株主であり、コワーキングスペース「Wework」を運営するウィーカンパニーの上場中止です。8月に目論見書を提出した同社ですが、多額の赤字による収益性の低さや、社長のアダム・ニューマン氏の資質を含むガバナンス面を問われる等があり、上場を撤回しました。その後は同氏は辞任し、ソフトバンクグループの陣頭指揮のもと、再建への道が示されています(本当にソフトバンクは昨年も今年も話題に事欠きませんね、、、)。

■来年2020年のオリンピックイヤーに向けて

2019年は有名どころの上場もあったものの、年始からの全体市場の不調につられ、昨年に比べるとやや盛り上がりに欠ける印象でした。しかし、日経平均が12月にかけ一気に復調してきたことにつられ、12月のIPO市場は例年並みか、それ以上の推移を見せてきています。来年2020年はいよいよ東京オリンピックが開催です。東証では市場再編問題がいまだ決着せず不透明なため、今後の上場審査に影響が出るかもしれませんが、既にジモティー、コーユーレンティアと例年より早めの2月上旬の新規承認が下りています。この年末の上り調子のまま、来年は18・19年を上回るIPO市場の盛り上がりに期待したいですね!

年明けにも年間の初値騰落率など、各種ランキングを追加した完全版をアップ予定です!

一足お先に下記だけ公開します!

【2019年 初値騰落率ランキングTOP10】

TOPは12月に上場のウィルズでした。月単位で好調だった3月、12月上場の企業が強いですね。業種年はやはりITサービス系と人材系が強いでしょうか。

【2019年 時価総額(初値ベース)ランキングTOP10】

TOPはSansan、ついでフリーと未上場時から有名だったSaaS企業が名を連ねています。規模の大きかった日本国土開発が4位にランクインです。

<続きは完全版をお待ちください!>

Tweet